第二回コラム『知っておきたい家族信託のメリットとデメリット』

【過去のコラム】

第1回コラム『家族信託って何?家族信託基本編!』

前回のコラムでは、「家族信託の基本的な仕組み」、「家族信託の活用事例」を見てきました。

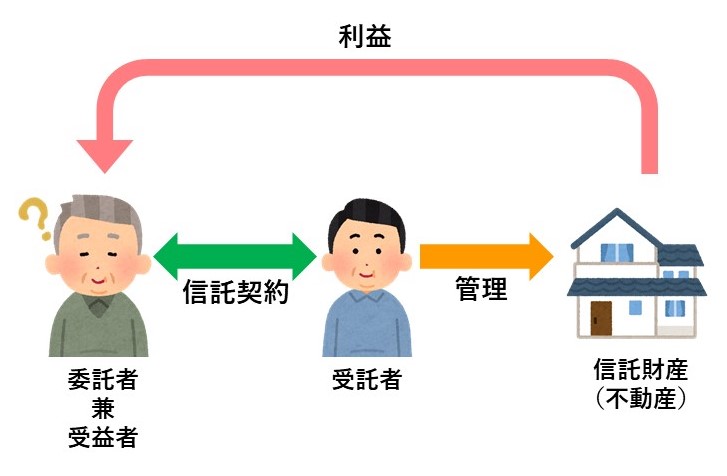

基本的な仕組みはこんな感じでしたね。この場合は、父が委託者、息子が受託者、父が受益者となるので、息子が信託財産を管理しその利益を父親が受け取るという形になっていますね。

家族信託は、従来の後見人制度や遺言書を書くだけでは対処できなかった問題に対処できる方法として近年注目を集めている優秀な制度です。

そこで今回は、家族信託ならではのメリットとデメリットを解説していきます。

「今までの制度と何が違うのか」

「家族信託にはどんなメリット・デメリットがあるのか」

このようなテーマを今回は詳しく見ていきましょう!

家族信託のメリット3つ!

まずは家族信託のメリットから見ていきます。

家族信託のメリットは主に以下の3つです。一つずつ見ていきましょう。

①認知症による財産凍結を防げる

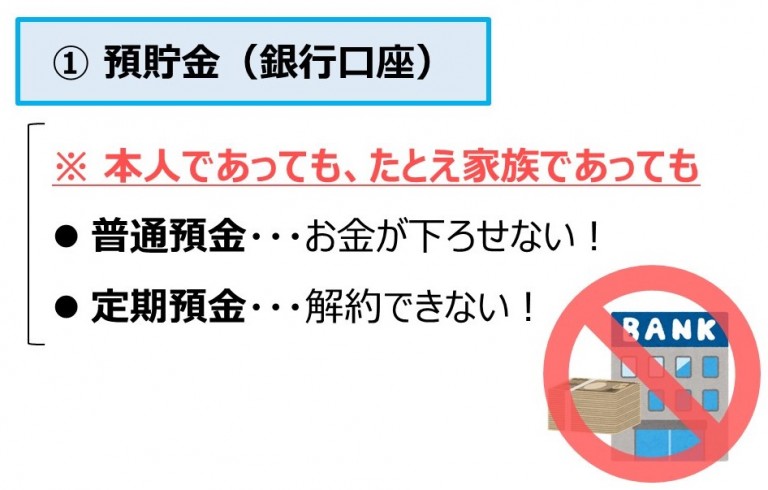

人が死亡し相続が発生すると、金融機関で管理されている当人の口座が凍結されてしまうことは皆さんご存じなのではないでしょうか。

これは相続財産の不正引き出しなどを防ぐのが目的ですが、相続発生前でも口座の名義人が認知症になり意思表示能力がないとみなされた場合、同様に講座を凍結されることがあります。

判断能力が低下した人の財産を保護することが目的ではあるものの、こうなると面倒を見ている家族が生活費を引き出すことなどもできないという問題が発生します。

こうした問題を家族信託で防ぐことができるのが一つ目のメリットです。

あらかじめ預金を信託財産として息子や配偶者を受託者とする家族信託契約をむすぶことで、認知症や自己で本人の判断能力が低下した場合でも生活支援のためにその預金を利用することができます。

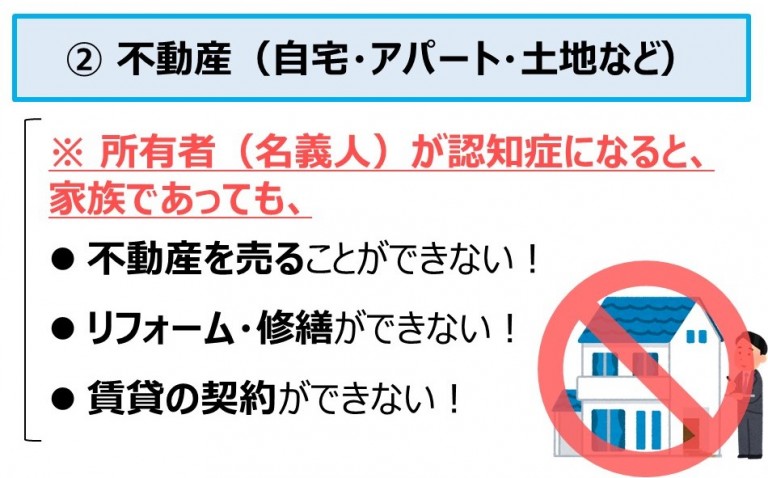

またこうした認知症による財産の凍結は、預貯金以外にも、不動産・株式・債券・その他動産についても発生します。

家賃収入のある不動産をお持ちの場合や大量の株式をお持ちの場合でも、家族信託によって財産が凍結され不利益を被ることを回避できます。

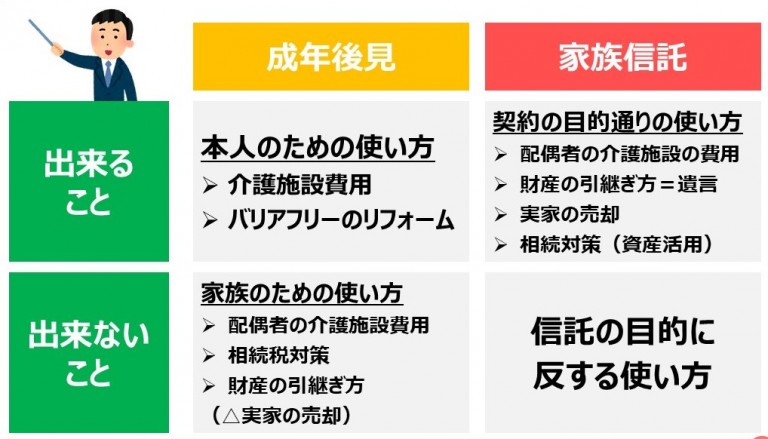

②後見制度よりも制約の少ない財産管理が可能

成年後見制度と比較した場合、財産管理の面で制約が少ないことが二つ目のメリットです。

成年後見制度は被後見人の「財産保護」が重要な目的となります。

確実に本人のためになる用途にしか財産を活用することが許されず、基本的にはできるだけ減らさない、という視点で財産管理が行われます。

そのため、例えば余剰財産の投資、資産の組み換え、不動産の売却など、家族が本人のためになると考えたことであっても、少しでも財産が減少するリスクのある行為は認めてもらえません。

不動産の売却は場合によっては可能ですが、本人の施設入居費に充てるなど明確な目的が無ければできません。

成年後見人に家族以外の弁護士や司法書士などの士業資格者が選任された場合は、一定の報酬を払い続ける必要があります。

裁判所によって誰が成年後見人に指定されるかが決定され、申し立てた側は拒否することもできません。

これが家族信託であれば、本人が自ら望んだ信託契約に従って柔軟に運用することが可能です。

例えば預貯金を任されていれば、受益者の利益を損なわない範囲で積極的な投資もできますし、事案に応じた柔軟な相続対策として財産の組み換えなども行うことができます。

また、成年後見制度のように報酬を払い続ける必要もありません。

③遺言書では叶えられない想いを叶えられる

遺言書は有効な相続対策法の一つですが、遺言では実現できないこともあります。

まず遺言は相続が起きた後でなければ有効にならないため、生前に財産管理を任せることは不可能です。

一方で家族信託は本人が生きているうちから信託契約することができるので、資産の運用や不動産の管理などを生前から任せられます。

また遺言は相続財産の承継先を指定することができますが、その使い方や使い道までは指定することができません。

あくまでお願いや遺言者の想いを伝える場として、「付言事項」を活用して使い道などを相続人に伝えるすることはできますが、法的拘束力はなく実際の使用方法は相続人の考え方次第になってしまいます。

これが家族信託であれば、信託契約というれっきとした契約に従って運用されることになります。

信託財産をどのように活用するのか指示することができますし、信託の目的が終了した後に「残った財産を慈善団体に寄付する」「特定の人物に贈与する」といった指示も可能になります。

以上が家族信託のメリット3つになります。

様々な面から優秀な制度であることがわかっていただけたかと思います。

しかしこの家族信託制度にもデメリットは存在します。

こうしたデメリットもきちんと知ったうえで上手に家族信託制度を利用しましょう。

家族信託のデメリット4つ!

家族信託のデメリットをここでは4つ紹介いたします。

①税務申告の際にやることが増える

信託された財産から年3万円以上の収入が発生した場合、「信託の計算書」及び「信託の計算書合計表」という税務書類を税務署に提出する必要があります。

また信託財産から不動産所得が発生した場合、通常の不動産所得の明細書に加えて、信託財産に関しての明細書も作成して提出する必要があります。

このように税務上一定の手間が発生しますが、もし普段から税理士を利用しているのであれば、実質的な手間は変わりません。

②専門家が少ない

相続分野とその周辺領域の諸問題に関しては、古くから相続対策、相続税対策などが検討され、各方面の専門家も参入して比較的成熟した分野になっています。

しかし家族信託については近年急激に注目を浴びるようになったため、顧客が抱える問題に対して的確に対応できる専門家が少ないのが現状です。

家族信託は従来の相続対策では実現できなかった問題も解決することができるなど、非常に柔軟性に富んだ優秀な制度ですが、その分扱い方も画一的ではなく状況に応じた活用の仕方を考える必要があります。

そのため、家族信託の専門家は家族信託という制度を十分に理解し、お客様が抱える問題に対して的確な提案をする能力がなければなりません。

家族信託を考える場合、普段から家族信託に力を入れている専門家を探して相談するようにしましょう。

③身上監護ができない

身上監護とは、要支援者の生活にまつわる様々な法的な手続きなどを代わりに行う支援のことです。

例えば病院にかかる際や入院する際に必要になる手続き、介護施設に入居する際に必要になる手続き、介護を受ける際の契約手続きなどです。

家族信託は、あくまで財産の管理に関する制度であるため、こうした法律に関連した手続きを代行する身上監護は受託者の立場で行うことは想定されていません。

この身上監護ができないのがデメリットの一つなのですが、身上監護は家族という立場で行うことができる場合があります。

高齢になった両親に代わって息子さんや娘さんが病院に来て手続きをするといった光景をよく見ますよね?

家族信託は信頼できる身近な家族が受託者となることが多いので、実務上は家族信託の受託者としてではなく、家族の立場でこうした手続きを代行できるので問題にならないことも多いです。

以上の3点が家族信託のデメリットになります。

デメリットは存在する一方で前半にご紹介したメリットも確実に存在しています。

ご自身のご家族の状況やリスクをきちんと考えた、メリット・デメリットを正確に理解したうえで家族信託を利用するか考えていただけたらなと思います。

今回は家族信託のメリット・デメリットを解説してまいりました。

家族信託のメリット・デメリットを知ったところで、次回は「実際に家族信託を行う際に必要な手続き」を見ていきます。

03-6912-5406