第一回コラム『家族信託ってなに?家族信託基本編!』

皆さんに良く知られている「高齢者や判断能力が低下した方を支える制度」として成年後見制度があります。

しかしこの制度も万能ではなく問題もあり、実際の財産管理の際の不都合や後見人への料金の支払いで負担が重くなるというデメリットも存在しています。

そうした中で、後見人制度ではカバーできない・達成できない範囲を支える制度として、近年「家族信託(民事信託)制度」が注目を集めています。

最近ではテレビで特集されることもあり、ご存じの方もいるのではないでしょうか?

家族信託は様々な事情、事案に柔軟に対応できるため、特に生前対策として利用されるケースが増えています。

今回は第一回のコラムということで、

「家族信託とはどのような仕組みの制度なのか」

「家族信託にはどんな活用例があるのか?」

といった疑問にお答えしていく形となっておりますので、初めて家族信託について知る方も身構えることなく読んでいただければなと思います。

なお今後配信するコラムの中で、「さらに詳細なメリット」や「必要な手続き」、「認知症対策としての家族信託」というようなテーマをより絞ったコラムも配信してまいりますので楽しみにしていてください。

家族信託基本編

まずは家族信託を簡単に見ていきましょう。

家族信託って?

当然ですが、普段私たちは自分の財産を自分で管理しています。

例えば、自分の預貯金は自分で管理し、使いたいときに引き出したり、クレジットカードで使うために連携したりしているはずです。

これは株式・債券の売買や不動産の管理についても同様で、自らの意思で売ったり買ったり貸したりしているのが通常の状態です。

ここで問題になるのが、自らの財産に関して意思表示ができない・判断能力が低下するといった場合です。

高齢になってくると判断能力が落ちてきたり、時には認知症になってしまい意思表示能力がないとみなされてしまう場合もあります。

詐欺被害にあって財産を横取りされてしまうケースも実際に起きていますから、管理が難しくなった場合は信頼できる人に財産を任せた方が安心できます。

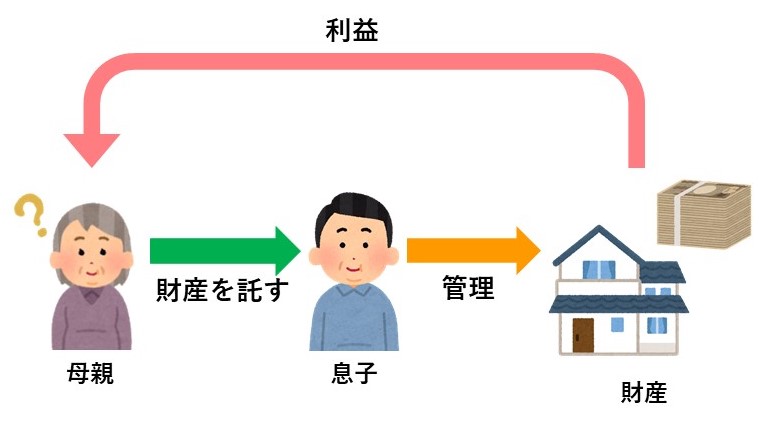

そのような時に、身近な家族など信頼できる人に財産の管理や運用を任せられるのが「家族信託」です。

家族信託の仕組み

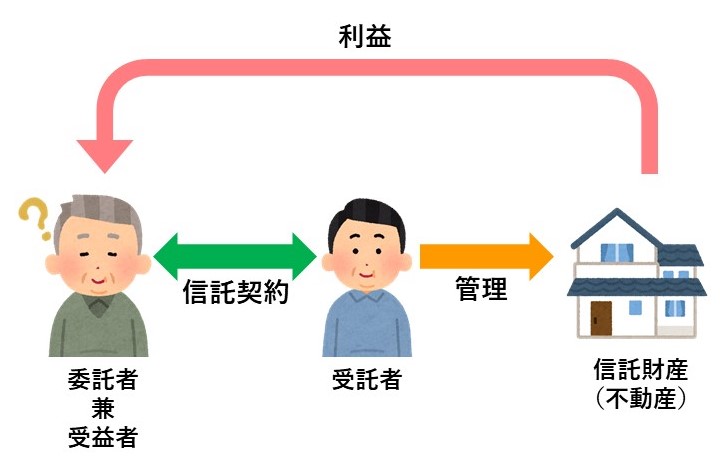

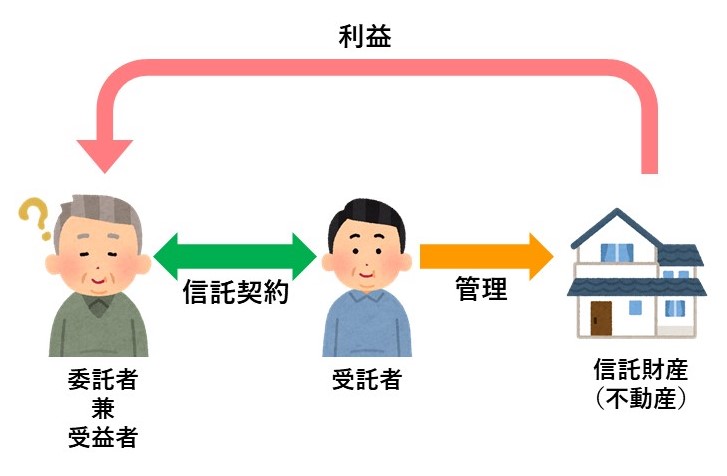

家族信託のポイントはは、ただ単に「任せた」と個人的に約束するだけでなく家族信託の契約を結ぶ点にあります。

正式な信託契約を結ぶため、契約上で財産の所有権を財産の管理を任せた相手に移転することができます。

所有権は相手に移るものの、信託された財産から生じる利益、例えば株の配当や賃貸不動産の家賃収入などはそれまでと同様に自分で受け取ることができます。

また、自宅にはそのまま住み続けることもできますし、もし施設に入るなどで売却が必要になった時にも、財産を預かった人が売却手続きをしてくれます。

また、例えば認知症になり意思表示能力がないとみなされてしまうと明確な意思表示を必要とする法的な行為が制限されます。

そのため、自分の財産であっても売却できなくなったり、財産の移動を行えなくなったりします。

このように本人に意思能力がないと判断された場合にも、家族信託を行っていた場合には財産の所有権を任されている人が財産の売却や管理を行うことができます。

このように伝えると、「そのまま財産を横取りされるのでは?」という心配が出そうですが、家族信託契約によって信託される財産は元の所有者にとって損になることのないように保護されるので、好き勝手に使われたり横取りされることはありません。

単に管理実務を任せるのではなく、厚い信頼を基に相手に財産の所有権を移転するのが家族信託の特徴です。

次の項では、より家族信託を深く知るために、家族信託で登場する「委託者」「受託者」「受益者」について解説していきます。

「委託者・受託者・受益者」とは?

家族信託では委託者、受託者、受益者という3種類の立場が存在します。

簡単に言えば財産を任せる人、任せられる人、利益を受け取る人というイメージです。

それでは、各人がどのような立場、役割を持つのか見てみましょう。

①委託者

信託する財産を元々所有している人です。自分の財産管理をお願いする立場の人のことを指します。

②受託者

信託される財産を預かる人です。委託者から財産を預かり、信託契約に従って財産を管理・運用します。

③受益者

信託された財産から生じる利益を享受する人のことです。

委託者と受益者を同じ人に設定することもできますし、委託者とは別の人を受益者に設定することもできます。

上記①~③を誰にするのかによって様々な組み合わせが可能になり、個別の事案に柔軟に対処できるのが家族信託の強みとなります。

言葉だけで説明すると少しわかりにくいので実際の例を見てみましょう。

実際の例を見てみましょう

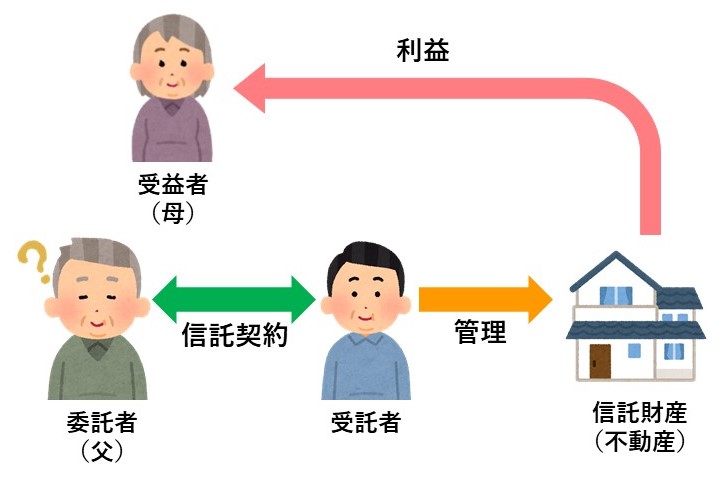

ここで委託者が高齢の父親、受託者が息子、受益者が父親のケースを考えてみましょう。信託する財産は父親の不動産です。

賃貸不動産の管理や売却は息子が行うことになりますが、家賃収入は父親がこれまで通り受け取ることができます。

必ずしも受益者(利益を受け取る人)を委託者(財産を託す人)に指定する必要はなく、例えば受益者を母親にすれば母親が家賃収入や売却益といった利益を受け取ることができます。

また家族信託の利点の一つが、第一受益者、第二受益者など順位を決めて設定できることです。

例えば第一受益者を父親、第二受益者を母親とすることで、父が亡くなるまでは父親が家賃収入を受け取り、父親が亡くなった後は母親が受け取るという形にすることもできます。

家族信託の活用例

冒頭でも述べたように、近年家族信託は生前対策として注目されるようになってきています。

ではどのような活用例があるのでしょうか?

最近注目を浴びている活用例としては

「相続対策」という観点から見た活用例

「認知症対策」という観点から見た活用例

の二つがあります。

「相続対策」としての活用例

「相続対策」としては、「精神疾患を有する子を持つ親から子への家族信託」がございます。

精神疾患があり適切に財産を管理できないものの、将来的な相続税の軽減のために予め贈与を行いたい場合があります。

その際に、親を委託者兼受託者に設定し精神疾患のある子供を受益者にすることで、贈与を行いその利益は子供が受けつつも親がその財産を管理できるという状態を作ることができます。

「認知症対策」としての活用例

「認知症対策」としては、「認知症になったときに備えて子供を受託者とする家族信託」がございます。

こちらは先ほどの「実際の例を見てみましょう」で見た父が委託者、子が受託者、父が受益者となって不動産の管理を任せるといった形が該当します。

先にも述べた通り、認知症になると意思表示能力がないとみなされてしまうため財産の売却や移動、その他の管理が行えなくなってしまいます。

家族信託を用いることでそのような状態を予防・対策することができます。

以上の二点が近年注目を浴びている家族信託の活用例になります。

こうした形式以外にも様々な委託者・受託者・受益者の組み合わせや財産の委託方法があり、多様な活用方法が考えられるのが家族信託の特徴になります。

次回のコラムでは「家族信託のメリット・デメリット」というテーマで家族信託をご紹介いたします。

今回で家族信託に興味を持った方は是非読んでみてください!

03-6912-5406