認知症対策

認知症対策を検討される際、以下のご心配をお聞きします。

自分が認知症になると、不動産の管理や補修・売却などができなくなるが、生前贈与を行うには費用がかかる

親が高齢であるため収益物件の管理が大変そうであるため、自分が代わりに管理を行っていきたい

ここで活用できるのが、家族信託です。

認知症になってしまうと、不動産の名義者以外は管理や売却などができないため、実質上不動産は塩漬けになってしまいます。

そこで、相続対策や不動産運用を積極的に継続させるために、本人が元気なうちに次の代で資産管理する人に財産管理をする権利を移すことで、万が一認知症になった場合も安心して相続対策を継続していくことができます。

では、実際の事例を用いて、どのようにして不動産の塩漬けを防いでいくのか見ていきましょう。

状況

A家のお母さんが昨年亡くなり、お父さんは自宅に住んでいました。お父さんは元気ですが要介護2の状態で、現在息子さんが介護をしています。

今後介護施設に入所することが決まり、自宅は空き家になってしまいます。

幸いなことに、お父さんは現状介護が必要なだけで意識もはっきりしており認知症の兆候は見られませんでした。

しかし、もしお父さんが認知症になった場合は、空き家を管理・処分することができなくなるため、お父さんの生前に不動産を売却して施設費用の足しにすることができなくなる可能性がありました。

そこで、どうにか不動産を息子さんが管理できる状態にしたいと思っていました。

家族信託の設計・ご提案

今回の目的は、認知症対策としてお父さんの自宅を息子さんが管理できるようにし、必要になれば処分ができるようにさせることです。

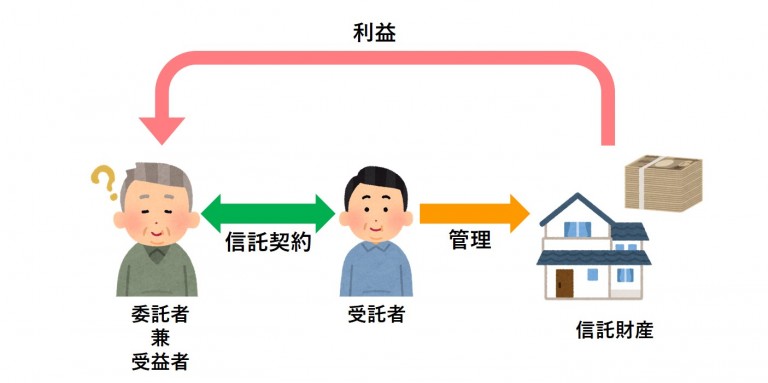

そこで上の図の通り、以下の形の家族信託をご提案いたしました。

委託者(財産をもともと持っていて託す人):お父さん

受託者(財産を託される人):息子さん

受益者(財産から出た利益を受け取る人):お父さん

信託財産(託される財産):不動産と預貯金

この家族信託契約を、お父さんが認知症またはその他の事由で法的な意思表示能力を失った時から有効になるとするとお父さんに後見人を選任しないと手続きできない可能性があるので、すぐに効力発生するものにしました。

また、お父さんが亡くなった後には息子さんが相続するという形の契約にしました。

家族信託を利用した結果

お父さんは施設に入所してから間もなくして認知症を発症されました。

しかし、あらかじめ息子さんに信託していたため、無事不動産を売却しお父さんの入所費用として使うことができました。

早いうちに生前対策として家族信託契約をしておいたことで、お父さんの想いを叶えるのみならず、次の世代の方も安心して生活できるようになるという良い結果となりました。

認知症対策としての家族信託

従来、認知症対策としては成年後見制度を活用する場合が多く見受けられました。

しかし、成年後見制度では、財産額が多い場合には第三者の司法書士や弁護士などが後見人として選ばれることが多く、今まで通り息子さんが管理できなくなる問題があります。

それ以外にも、あくまでも成年後見制度は「被後見人の財産を保護する」ことに重点が置かれており、その財産が少しでも減少する可能性のある投資や本人にとって得になるかが定かではない売却は認められない傾向にあります。

そのため、不動産の売却を行うのも難しくなってしまったり、預貯金を思うように動かせなくなったりと、必ずしも利便性の高い制度とは言えない状況でした。

そこに近年家族信託が普及し始め、財産に関する認知症対策が格段にやりやすくなってきているという状況にあります。

今回も紹介したように、家族信託を行っていると成年後見制度とは比べて、本人、家族とってより有効な認知症対策になるケースが多くあると思われます。

生前対策としての柔軟性やその用途の広さから、当事務所では生前対策の際には家族信託をおすすめしております。

今回のケースからもわかるように、被相続人が死亡した際の相続先も指定して契約ができることから、遺言書の役割も部分的に包括できることも家族信託をおすすめする理由の一つです。

まだ聞きなじみのないという方も多いかもしれませんが、生前対策を検討されている方はぜひ家族信託を視野に入れてみるのも有効な一手になるでしょう。

03-6912-5406